投げ銭よろしくお願いします!

このサイトは皆さまからのご支援によって成り立っております。

このサイトが役に立ったよ!って感じていただけた方は、こちらからご支援(15円から可能)いただけますと幸いです!(特典が付くものも用意しております)

公認会計士に関する記事はこれで3つ目です。

特に私の得意だった科目「財務会計論」の計算問題に対する取り組み方について、ご紹介します。

自分に合った解き方は人それぞれ違うと思います。

自分流の解き方を見つけた方もいれば、まだどう解けば良いのか迷われている方もいるでしょう。

そこで、一例として私の解き方を紹介します。

(ただし周りに私と同じ解き方をしている方はほとんどいなかったので、超マイナー戦法かも。同じ予備校の京大生に1人だけ同じ解き方をしている人がいました)

公認会計士が直接簿記の学習指導をするサービスを関西圏限定で展開しています。

サービスの詳細はこちらからご確認ください!

↓↓↓

私は2012年8月の論文式試験に合格しました。

利用した予備校は「大原」です(ただし公開模試は「TAC」も受けました)

その後、大手監査法人に就職し、2015年12月の修了考査に合格、晴れて公認会計士となりました。

そんな私のざっくりとした受験スケジュールは以下のような感じでした。

2010年5月 簿記3級、簿記2級の勉強開始

2010年6月 会計士試験の勉強開始

2011年12月 短答式試験に合格

2012年8月 論文式試験に合格

2010年5月〜2011年5月の期間は試験勉強にフルコミット。

2011年6月〜2012年7月の期間はアルバイト(週3〜4日前後)をしながら勉強。

といった感じです。

ちなみに比較的得意だった財務会計論の得点は以下の通りです。

| 名称 | 得点 |

|---|---|

| 短答 模試1回目 | 200点 |

| 短答 模試2回目 | 168点 |

| 短答 模試3回目 | 148点 |

| 短答 模試4回目 | 160点 |

| 短答 公開模試(TAC) | 160点 |

| 短答 公開模試(大原) | 152点 |

| 短答式試験 本番 | 144点 |

| 論文式試験 本番 | ??点(合格者順位106位前後/1,347人) |

ちょっとこれだけ見てもわかりにくいかもしれませんね ^^;

平均点とか上位○○%とかの情報が残っていれば良かったのですが。。(残しておけば良かったですね)

模試は常に全国順位で20位以内に入っていたと思います。

論文式試験の結果は、実家に帰れば証拠が残っていると思われるので、見つけ次第写真に撮って載せます。

自慢がしたいのではなく、私の勉強法や解き方には一定の実績がある、と言いたかっただけです。

次から私流の具体的な勉強法&解き方に迫っていきます。

私の財務会計論の解き方は、一言で言うと、とにかく

仕訳をきる

これです。

個別財務諸表の問題も、連結財務諸表の問題も、なんなら企業結合や事業分離も仕訳にします。

いやいや、スピード勝負の会計士試験で仕訳なんてきってたら間に合わないよ〜

と思われる方がほとんどだと思います。

もちろん解き方に正解はないし、向き不向きがあると思いますので、自分に合った解き方をすれば良いと思います。

当時、答練の解説をした講師もこう言ってました。

まさか問題を解くのにいちいち仕訳をイチからきって解いている人はいませんよね?

心の中で思いました。

(ここに1人います・・・汗)

でも周りよりいい点をとっていたので、この解き方には自信があります。

仕訳にこだわるメリットは主に3つ

全部漏れなく仕訳をきっていくため、集計さえミスらなければ取りこぼしを減らすことができます(正確性アップ!)

また、やることが単純になる(仕訳が必要な事象を把握→仕訳をきる、の繰り返し)になるので、問題を解くスピードが上がります(スピードもアップ!)

(意外と器用に必要なポイントだけ集計している人より早いかも・・?!)

なんなら満点を狙えるというのは、全部仕訳に起こすため(非公式の模試も合わせれば、短答模試200点を2回とったことあります)

授業を受ける時のポイントは、基本的にはいつもと(周りの皆と)変わりませんが、1つ付け加えるとしたら、

仕訳にするとどうなるのか?

を意識して抑えることです。

必要に応じて図などを書きながら、各論点抑えた上で、その図を見ながら起こす仕訳までしっかり抑えていきます。

答練を解く際は、とにかく問題文を読みながら、仕訳が必要なポイントを発見する都度、仕訳を書いていきます。

などなど、見つけるたびにどんどん仕訳をきっていきます。

具体的な下書き用紙の使い方はこんな感じです↓

仕訳の書き方は

(現金)350,000 (売掛金)350,000

現金 350,000 / 売掛金 350,000

どちらでも構いません(私は前者が好き)

ただ、書く際はできるだけ省略して書きます(スピードアップのため)

先程の例なら、

(C)350,ー (う×)350,ー

です。

連結の開始仕訳ならこんな感じ↓

(し)1,ー,ー (S株)820,ー

(の) 20,ー (ひ) 200,ー

勘定科目名を省略します。

(し→資本金、S株→子会社株式、の→のれん、ひ→非支配株主持分)

一例として、私の科目名の略し方はこんな感じ↓

で、仕訳を切り終わったら、問われている科目を集計します

個別財務諸表問題なら、問われている科目の、前T/B+仕訳=B/S、P/L

個別財務諸表問題のB/S利益剰余金の金額なら、前T/B+仕訳の損益科目+仕訳の利益剰余金=B/S利益剰余金

連結財務諸表問題なら、親F/S+子F/S+仕訳=連結B/S、P/L

などなど。

集計し終わった科目は、横線を引いて消していきます((う×)10,ー(売上)10,000)。

ただし、税効果の仕訳は多くなりがちなので、「四つ窓」にまとめていきます。

これはご存知の方も多いかもしれませんね。

こんな感じで、一時差異が生じた科目を4箇所にまとめていきます↓

具体的にはこんな感じ(税率をかける前の金額(=一時差異の金額)を書きます)↓

こんな感じで一時差異の金額をまとめて、最後に一括で仕訳を切るという寸法です↓

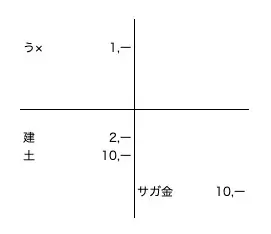

税率が30%の場合

(流DTA)300 (税効果)300 ← 売掛金 1,000×30%

(固DTA)3,600 (税効果)3,600 ←(建 2,000 + 土 10,000)×30%

(有価証券)10,ー (サガ金)7,ー

(DTL)3,ー

解き方に迷われている方や、これから勉強を始める方は、ぜひ一度「仕訳」にこだわって勉強してみてください。

公認会計士が直接簿記の学習指導をするサービスを関西圏限定で展開しています。

サービスの詳細はこちらからご確認ください!

↓↓↓

終わり。